EPCG u brojkama (6): Snabdijevanje, trgovina, KAP, Prva banka – odluke od vitalnog značaja za poslovanje EPCG

Piše: Milutin Đukanović

Poštovani građani,

Kao predsjednik Odbora direktora EPCG imam obavezu da vas obavijestim i podsjetim šta smo sve uradili u prethodnom periodu i šta planiramo da radimo u budućnosti. S tim u vezi, u nekoliko tekstova ću pokušati da vam približim o čemu se radi.

U prvom tekstu smo napravili uvod u priču, u drugom smo se posvetili nekim problematičnim odlukama do 2021. godine, u trećem pregled odnosa prema Termoelektrani prije i nakon 2021. godine te stanju u HE Perućica i HE Piva, u četvrtom osvrt na realizaciju poslovne filozofije “Proizvodi tamo gdje trošiš”, u vidu uspješnih projekata “Solari 3000+/500+” i “Solari 5000+”, a u petom stanje u vezi sa drugim bitnim projektima naše kompanije. Sada ćemo se posvetiti nekim važnim poslovnim procesima i odlukama od vitalnog interesa za poslovanje kompanije.

Osim projekata i poslovnih procesa koji se odnose na proizvodnju električne energije, i koje smo opisali u prethodnim poglavljima, važno je istaći i još neke poslovne aktivnosti koje značajno utiču na poslovanje EPCG. Na neke EPCG može da utiče, na neke ne. EPCG je u ovom periodu ostvarila odlične rezultate i u poslovnim procesima koji su veoma značajni za kompaniju. Tu se prije svega misli na:

Snabdijevanje električnom energijom potrošača

Upravljanje i trgovina električnom energijom

Poslovni odnos sa KAP-om, nakon 2021. godine

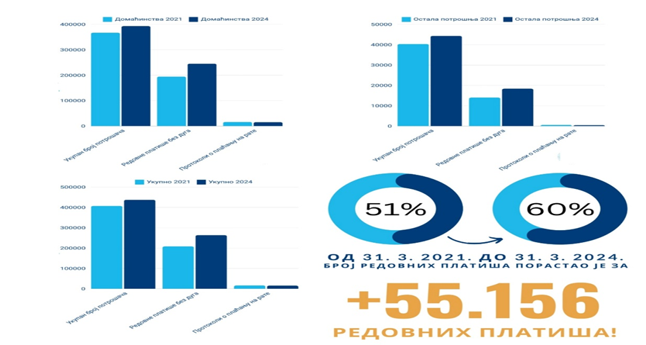

FC Snabdijevanje je ostvarila impresivne rezultate. Dovoljno je reći da je u periodu 01.04.2021. godine broj redovnih platiša, na dan 31.03.2024. godine povećan za 55.156 potrošača, ili sa 51% redovnih platiša na 31.03.2021. godine na 60% na 31.03.2024. godine. Svaki komentar je izlišan, brojevi i slika dovoljno govore.

Kada posmatramo trgovinu električnom energijom, moram se osvrnuti na komentare koji su se čuli krajem avgusta i početkom septembra 2022. godine, kada smo na kraju septembra imali ukupni minus u trgovini električnom energijom od -58.141.919€. Tada smo saopštavali da to nije realno stanje, i da su kritike neutemeljenje, i predviđali da ćemo na kraju godine imati pozitivan rezultat. Na kraju godine ostvaren je suficit u trgovini u iznosu od +26.573.114€. Rezultat nije bio još pozitivniji iz razloga što se hidrologija popravila tek krajem novembra, a i berzanske cijene su bile niže. Danas nije takvo vrijeme, 2022. godina je bila ekstremna u svakom pogledu, cijene na berzama su dostizale i preko 800€/MWh i to baš u ljetnjim mjesecima kada EPCG, zbog tridesetogodišnjeg zastoja u razvoju proizvodnih kapaciteta, ima tradicionalno najveće deficite. Ova mala digresija je bila neophodna, kako bi se shvatio značaj trgovine i dobrog upravljanja električnom energijom.

Podsjetiću da građani i privreda u prosjeku plaćaju proizvedenu električnu energiju 43€/MWh. Takođe ćemo prikazati kretanje cijena na HUPX berzi u prethodnih 8 godina, kako bi se uočila nestabilnost koja je izražena u poslednje 4 godine:

Kada smo preuzeli upravljanje EPCG cijena električne energije u martu 2021. godine iznosila je 55.04€/MWh, a u decembru iste godine 245.81€/MWh. Već u avgustu 2022. godine cijena na berzi je iznosila 495.29€/MWh, a bilo je dana, kao što smo već saopštili, da je prelazila i 800€/MWh. Ovi podaci su prikazani, da bi se demantovali „stručnjaci“ koji unaprijed znaju kada je potrebno kupiti, a kad prodati električnu energiju, i dovoljno govore o kompleksnosti ovoga posla. Mora se sagledavati puno elemenata, od onih osnovnih, stanja naših proizvodnih kapaciteta, stanja i strukture proizvodnih kapaciteta u okruženju, zauzetosti prenosnih kapaciteta, političkih i ekonomskih kretanja u okruženju do identičnih globalnih kretanja. Nemoguće je predvijedi cijene i njihovo kretanje na berzi, jer ko to zna sigurno ne bi radio u EPCG, već na nekom drugom mjestu i primao minimum 100 ili 1000 puta veću platu. Nama ostaje da se maksimalno odgovorno odnosimo prema ovom procesu. O našoj odgovornosti dovoljno govori sledeći podatak da smo u 2023. i 2024. godini, kada se tržište donekle stabilizovalo, ostvarili čisti profit, zaključno sa avgustom ove godine, za kompaniju od +43.496.453€, odnosno ostvarili smo bolje cijene prilikom trgovine nego što su bile na HUPX berzi. Kada budemo implementirali BESS ovi profiti će biti značajno veći.

Poslovni odnos EPCG i KAP nakon 2021. godine

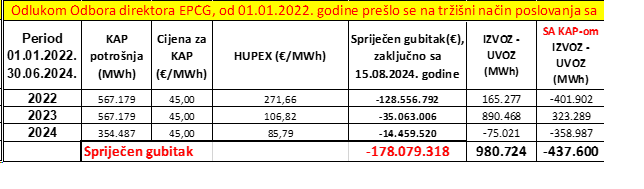

Uvoj analizi neophodno je istaći i određene poslovne odluke koje su u velikoj mjeri određivali funkcionisanje i poslovanje EPCG. Jedna o tih odluka je i odluka, donešena krajem 2021. godine, da se sa KAP-om počev od 01.01.2022. godine, uspostavi tržišni način poslovanja.

Ovdje ćemo prikazati kolika bi šteta bila po EPCG i Crnu Gopru, od 01.01.2022. godine do danas, da Odbor direktora EPCG nije donio Odluku da se pređe na tržišni način poslovanaja.

Moramo da saopštimo da iznos od -178.079.318€, predstavlja minimalni iznos spriječenog gubitka, jer se za obračun primjenjivala metodologija godišnjih cijena na HUPX berzi, a ne mjesečna. Opšte je poznato da su cijene u 2022. godini u ljetnjim mjesecima, kada inače EPCG ima deficite u energetsko bilansu, bile značajno veće. Ova metodologija je primijenjena da ne bi niko mogao da je osporava po bilo kom osnovu. Sa ove distance izgleda da je ova odluka bila jednostavna, ali istoj su prethodile mnoge analize i neprospavane noći cjelokupnog poslovodstva EPCG. Ovom odlukom spašena je EPCG i ekonomija Crne Gore. Samo da smo ovo uradili, bilo bi dosta za jedan mandat.

U ovoj analizi važno je pomenuti i još neke faktore koji su od značaja za poslovanje EPCG, a u budućnosti bi mogli još više uticati na poslovanje. Na ove faktore, na žalost, EPCG ne može da utiče. Tu prije svega mislimo na:

CO2 takse

G – komponenta

Troškovi koji značajno opterećuju poslovanje EPCG su takse na emisiju CO2, prilikom rada Termoelektrane. U prethodnom dijelu teksta kao jedna od šteta navedeno je i plaćanje u iznosu od 16.940.025€ KAP-u po osnovu kupovine CO2 kredita. Umjesto da EPCG taj novac uplati EKO-fondu, koji bi ga dalje usmjeravao, kao što sada čini, u razvoj „zelenih“ projekata, Vlada Duška Markovića i tadašnji Odbor direktora EPCG, su svojim nezakonitim aktima, omogućili da KAP dobije višak besplatnih CO2 kredita i kasnije ih proda EPCG. KAP je za 0€ dobio 16.940.025€. Kao referentna osnova za obračun besplatnih CO2 kredita uzeta je 2004. godina. Na osnovu proizvodnje, iz te godine, KAP-u su dodijeljeni besplatni CO2 krediti, iako je proizvodnja 2018. i 2019. godine bila višestruko manja. Razlika u proizvodnji iz 2004. godine i proizvodnje u 2019. godini, rezultirala je viškom besplatnih CO2 kredita u korist KAP-a. EPCG je zbog ove transakcije podnijela Krivičnu prijavu protiv svih učesnika ovoga procesa. Danas je predmet pred SDT-om. Ovo je bilo podsjećanje na manipulacije koje su se dešavale sa CO2 emisijama, ali ovdje hoćemo da naglasimo da štetne emisije već u značajnoj mjeri opterećuju poslovanje EPCG.

EPCG je po osnovu, emisije CO2, od 2020. godine, do sada izdvojila 30.036.350€, a do kraja godine i čitavih 40.027.480€. Važno je napomenuti, kako se Crna Gora bude približavala EU, ovi troškovi će značajno rasti. Danas EPCG plaća 20€ po toni, dok je u EU taj iznos preko 60€/t.

Takođe važno je napomenuti, da institucije moraju da istraju na aktivnostima koje su pokrenule, da se efekti štetne emisije CO2, kompenzuju pozitivnim efektima koje imaju naše šume, koje su „proizvođači“ kiseonika.

Trošak koji značajno opterećuje poslovanje EPCG, je i plaćanje Crnogorskom elektroprenosnom sistemu (CGES) takozvane G-komponente. G komponenta predstavlja dodatnu naknadu koju plaća proizvođač električne energije operatoru prenosnog sistema da bi se energija transponovala do kupaca. Inače kroz račune, potrošači već plaćaju usluge CGES-a. Ovaj dodatni trošak ne plaća ni jedna energetska kompanija u regionu. Očigledno su prilikom odobravanja regulatorno dozvoljenog prihoda za CGES, od strane Regulatorne agencije za energetiku, prihodi CGES-a podcijenjeni, a troškovi precijenjeni. Sporna je i sama metodologija obračuna regulatorno dozvoljenog prihoda. Moramo imati u vidu činjenicu da je djelatnosti koju obavlja CGES, pružanje mrežnih usluga za prenos visokog napona 110kV i više, regulisana djelatnost i da ne može da bude ultra profitabilna.

Dosadašnji troškovi po ovom osnovu, od 2014. godine, iznosili su, odnosno iznosiće do kraja 2024. godine impozantnih -111.888.177€. Ovo je čisti minus za EPCG, a čisti profit za CGES, umanjen za iznos PDV-a.

U ovom dijelu analize moramo podsjetiti i na troškove koje ima EPCG, a koji se odnose na plaćanje proizvedene električne energije takozvanim povlašćenim proizvođačima, što, takođe, predstavlja opterećenje na koje EPCG ne može da utiče. Ovaj odnos EPCG i povlašćenih proizvođača smo detaljno objasnili u jednom od prethodnih poglavlja i pokazali da se radi o šteti koja se mjeri stotinama miliona evra. Na žalost ovaj proces, „proizvodnje“ štete se i dalje nastavlja.

Prva banka

Ovdje ćemo ukazati i na odnos EPCG, kao jednog od vlasnika, i Prve banke, koji je opterećen raznim kontroverzama. Od dolaska novog poslovidstva nije napravljen nijedan potez koji bi bio na štetu EPCG. Do dana današnjeg, mi kao jedni od vlasnika, i dalje ne znamo ko su vlasnici famoznih kastodi računa. O subordiniranom dugu, koji sad iznosi 6.000.000€, i o odluci, prethodnog Odbora direktora, da se neposredno prije dolaska novog poslovidstva odloži vraćanje duga, jasno se uočava da to nije bio interes EPCG. Subordinirani dug je iznosio 10.000.000€, i dio je odvojen, potpuno bez interesa za EPCG, za kupovinu akcija, Prve banke, bez prava glasa. Razne dokapitalizacije od strane EPCG, proces privatizacije EPCG je detaljno opisan i pozajmice, su teme za tužilaštvo i Centralnu banku Crne Gore.

Da podsjetimo,

Na osnovu Odluke Odbora direktora, EPCG je 31. marta 2010. godine izvršila konverziju sredstava oročenih u Prvoj banci a.d. u subordinirani zajam (Ugovor br10-00-3432/1) .

Zajam u iznosu od 10.000.000 € po sledećim uslovima

Kamata od 10% na godišnjem nivou.

Rok dospjjeća od najmanje pet godina od dana isplate zajma; otplata zajma moguća je prije navedenog datuma samo ukoliko se iznos zajma konvertuje u akcijski kapital, ili isplati dug povjeriocima, i to isključivo uz odobrenje Centralne banke Crne Gore odnosno ukoliko otplata zajma ne utiče na koeficijent adekvatnosti kapitala banke.

Banka ni na koji način ne garantuje otplatu zajma.

U slučaju da banka ode pod stečaj, zajam će biti vraćen Preduzeću tek nakon izmirenja obaveza prema drugim povjeriocima.

Zajam se može upotrebiti za izmirenje obaveza prema povjeriocima samo ukoliko banka ode pod stečaj.

U toku 2011 godine EPCG učestvuje u postupku dokapitalizacije PBCG koja je izvršena 19.aprila 2011 godine tokom koje je EPCG kupila još 37.748 akcija po nominalnoj vrijednosti 127.82€ po akciji. Ukupna investicija je iznosila 4.8 miliona eura od čega je 3 miliona finansirano kroz konverziju subordiniranog duga a 1.8 miliona isplaćeno u gotovini. Ovim je učešće EPCG u PBCG povećano na 24%.

Uporedo sa tim, 18. aprila 2011 godine Upravni odbo PB, na zahtjevEPCG, je donio odluku da konvertuje 23.471 akciju vrijednosti 3.000.000€ u preferencijalne akcije I protokol sa PBCG je potpisan 19.04.2011, a odobren na Skupštini akcionara PBCG 21.12.2011.

Na osnovu saglasnosti OD EPCG je povukla 1.000.000€ subordiniranog kredita. Aneksom koji je potpisan 17.05.2012 godine potvrđeno je povlačenje ovog iznosa tako da subordinirani dug nakon povlačenja iznosi 6.000.000€ sa kamatnom stopom od 8.5% godišnje. Ovo povlačenje je odobreno od strane CBCG i novac je uplaćen na račun EPCG u maju 2012 godine.

Aneksom IV od 29. februara 2016. za iznos duga od EUR 6,000,000 definisani su sljedeći uslovi:

- kamatna stopa od 7,50% počev od 01. marta 2016. do 28. februara 2018;

- kamatna stopa 7,25% počev od 01. marta 2018. do 29. februara 2020;

- kamatna stopa 6,28% počev od 01. marta 2020. do 01. aprila 2024.

Ovim Aneksom je definisan i rok dospijeća 01. april 2024. Godine

Aneksom V od 27.11.2019.g. produžen je rok dospijeća na 01.04.2026.g. uz kamatnu stopu od 6.28%

Aneksom VI od 15.03.2021.g. produžen je rok dospijeća na 01.04.2028.g. uz kamatnu stopu od 6.28%, a vrlo je zanimljivo da je novi Odbor direktora izabran 16.03.2021. godine.

Od ukupnog broja od 410.168 običnih akcija PB, EPCG ima 81.035 ili 19,76% i 23.471 povlašćenih akcija bez prava glasa što ukupno iznosi 104.506 akcija ili 24,10% ukupnog akcijskog kapitala PB.

Postavlja se osnovno pitanje, šta je sve ovo trebalo EPCG. Zbog čega se ona više borila za interes Prve banke, nego za sebe. Šta nama znači vlasništvo u Prvoj banci. Odgovori su više nego jasni.

Uglavnom neizvesnost u pogledu odnosa sa Prvom bankom značajno opterećuje poslovanje EPCG.

U narednom tekstu, sedmom u ovom serijalu, biće nešto više riječi o Željezari.

(Mišljenja i stavovi objavljeni u rubrikama „Drugi pišu“ i „Kolumne“ nisu nužno i stavovi redakcije portala „Borba“)