Dolarsko zaduženje i premijerove priče

Piše: Miloš Vuković (izvršni direktor „Fidelity consulting“-a)

Nakon usvajanja budžeta za 2024. godinu, u stručnoj javnosti se znalo da se Crna Gora mora zadužiti u određenom iznosu u prvom kvartalu 2024. godine, prvenstveno zbog dospijeća dijela dugova u aprilu, kao i zbog značajnog povećanja mandatornih rashoda koji se nisu mogli finansirati iz redovnih prihoda.

Prva javna informacija o planiranom zaduženju Crne Gore u dolarima objavljena je u ponedjeljak ujutru, 4. marta na “Bloombergu”, u 10.05 časova. Navedeno se može vidjeti na slici 1 (gornji lijevi ugao), a informaciju potpisuje novinar Esteban Duarte.

Za neupućene, “Bloomberg” je medijska kompanija koja predstavlja najveću i najreprezentativniju globalnu platformu za razmjenu poslovnih informacija i vijesti a na kojoj se unaprijed najavljuje trgovanje finansijskim instrumentima.

S tim u vezi, navedenom objavom, koja je, podsjećam još jednom, prezentovana u ponedjeljak 04.03.2024. godine u 10.05 časova, informacija da naša država planira da se zaduži na međunarodnom tržištu izdavanjem obveznica u dolarima na period od 7 godina postala je javna.

Imajući u vidu značaj i planirani obim navedenog zaduženja (10% BDP-a), kao i da se Crna Gora prvi put zadužuje u dolarima, informacija je sasvim opravdano prenijeta u crnogorskim medijima kao i kroz mišljenje referentnih stručnjaka, koji imaju usku specijalizaciju o ovoj oblasti.

Uprskos očekivanju javnosti da se pravovremeno pojasne detalji emitovanja obveznice, od donosioca odluka smo po starom oprobanom receptu naišli na arogantni zid ćutanja, odnosno nastavak stvaranja ambijenta netransparentnosti u vođenju javnih finansija, koje se tiču svih građana Crne Gore a u čemu mediji imaju posebno značajnu ulogu.

Napominjem da države koje se zadužuju na referentnim berzama emitovanjem obveznica, imaju unaprijed definisane kalendare zaduženja, kroz koje su precizirane aktivnosti po pitanju planiranih rokova izdanja obveznica u jednoj godini.

Kroz iskazanu namjeru i održane prezentacije istog dana kada je na “Bloombergu” postavljena informacija o planiranom zaduženju (ponedjeljak 04.03.2024), lako je zaključiti da je ministarstvo finansija vršilo standardizovane radnje koje su uobičajene pred samu emisiju obveznica.

Naravno, konačna cijena na emisiji se mogla znati samo na dan održavanja aukcije. U skladu sa informacijama o cijeni drugih finansijskih instrumenata koji su takođe bili javno dostupni, veoma lako se moglo projektovati u kojim okvirima bi se mogla kretati cijena, o čemu su mediji pravilno informisali javnost.

Dodatno, na samim prezentacijama investitorima, predstavnici Vlade su poslali preciznu informaciju da, nakon emisije obveznica, žele odmah uraditi swap aranžman, čime bi se upravljalo valutnim rizikom. Ova informacija je bila važna za investitore, jer kupujući crnogorsku dolarsku obveznicu, isti su imali informaciju da, iako je ona potencijalno rizična sa stanovišta valutnog rizika za emitenta (Crnu Goru), preduzimaju se standardne aktivnosti kako bi se navedenim rizikom upravljalo na adekvatan način.

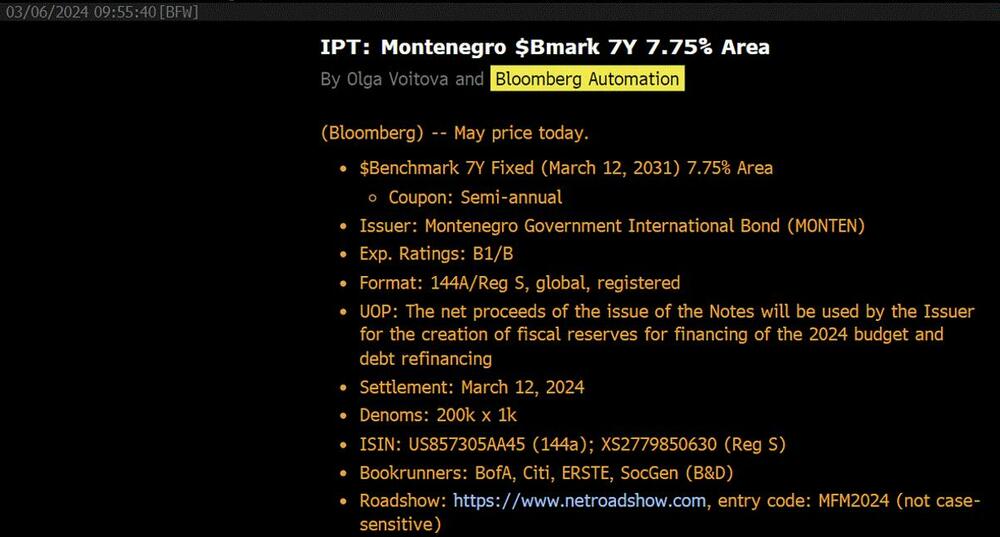

Na bazi navedenog, već u srijedu, 06. marta u 09.55 časova, na “Bloombergu” se objavljuje informacija o održavanju aukcije za dolarsku obveznicu istog dana, sa predstavljenom početnom cijenom zaduženja od 7,75% na godišnjem nivou (slika 2).

Kako su se investitori prijavljivali za kupovinu i kako je tražnja bila velika (oko 5 milijardi dolara), na kraju dana su se postigli bolji uslovi za zaduženje, pri čemu je konačna informacija o zaključenom zaduženju i uslovima bila u 15:16 (slika 3).

Dakle, transakcija zaduženja Crne Gore u dolarima po kamatnoj stopi od 7,25% je postala javna već u 15.16 minuta dana 6. marta 2024. godine. Ova informacija je bitna zbog kasnije objave premijera Crne Gore na društvenoj mreži X.

Na navednim osnovana, kreiran je finansijski instrument – obveznica koja ima svoje karakteristike. Navedena obveznica ima dva ISIN (matični broj hartije), jedan koji je napravljen za USA tržište: US857305AA45 i drugi za Evropsko: XS2779850630. Ovo predstavlja tržišni instrument koji je emitovala Država Crna Gora, što se može vidjeti na slici 4.

Nakon navedene tržišne transakcije, Ministarstvo finansija je zaključilo ISDA (international standard derivate agreement) ugovore sa komercijalnim bankama koji se se odnosili na unakrsni valutni swap aranžman. Navedeno predstavlja bilateralni ugovor između dvije strane, kojima se uređuju ugovoreni odnosi, dok ISDA predstavlja standardizovani tipski i okvirni ugovor koji daje mogućnost da se derivatna transakcija sprovede.

Tek na konferenciji za medije, koja je održana 7. marta, nakon nekoliko puta postavljenog novinarskog pitanja, dobili smo informaciju da je swap aranžman ugovoren na 3 godine i 6 mjeseci, što znači da se nakon isteka ovog perioda, Crna Gora ponovo izlaže valutnom riziku.

Manipulacije i uvrede

Predsjednik Vlade Crne Gore je 6. marta u 18:20 časova, na mreži X napisao sljedeće: “Upravo je zaključena 7-godišnja transakcija na londonskoj berzi u iznosu od 687 miliona eura i kamatnom stopom 5,8%!!!”. Ova objava predstavlja manipulaciju, jer su se dogodile dvije transakcije a ne jedna. Prva transakcija je bila zaduženje Crne Gore od 750 miliona dolara; druga, swap aranžman kojom se Crna Gora zaštitila od valutnog rizika na 3 godine i 6 mjeseci, zbog čega je i postignuta niža izvedena kamatna stopa u eurima.

Premijer mora da zna da se swap aranžman nije dogodio na londonskoj berzi (kako je napisao u svojoj objavi), jer swap aranžmani predstavljaju bilateralne aranžmane između dvije strane i kao takvi se ne listiraju i ne trguju na organizovanim tržištima, kakvo predstavlja i londonska berza.

Na gore pomenutoj konferenciji za medije, ali i objavi na mreži X predsjednika Vlade Crne Gore, mogli smo čuti i informaciju da je ranije obavještavanje javnosti o namjeri Vlade Crne Gore da emituje dolarsku obveznicu izazvalo nestabilnosti na tržištu: “Upravo je takvo ponašanje koje NE POSTOJI NIGDJE U CIVILIZOVANOM SVIJETU kreiralo dosta nestabilnosti na tržištu i jako otežalo rad našem timu”, te da javna scena ”radi otvoreno protiv interesa sopstvene države kao kod nas”.

Ova izjava predsjednika Vlade Crne Gore jednostavno nije tačna.

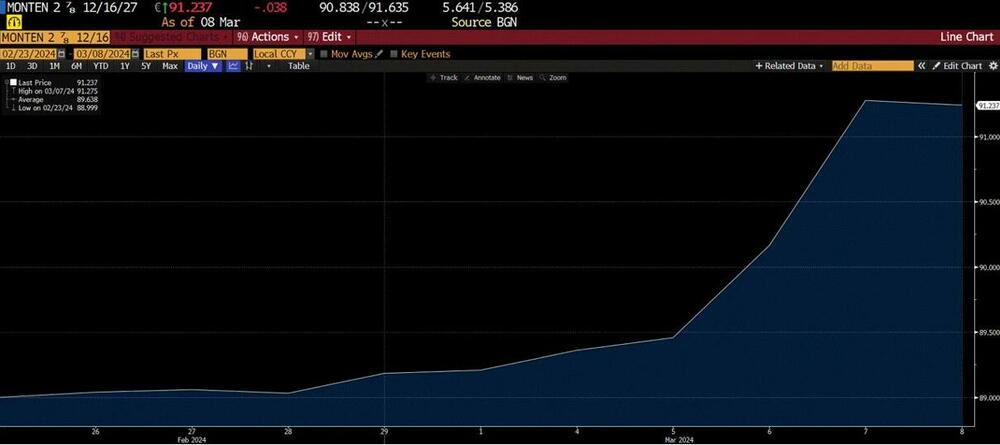

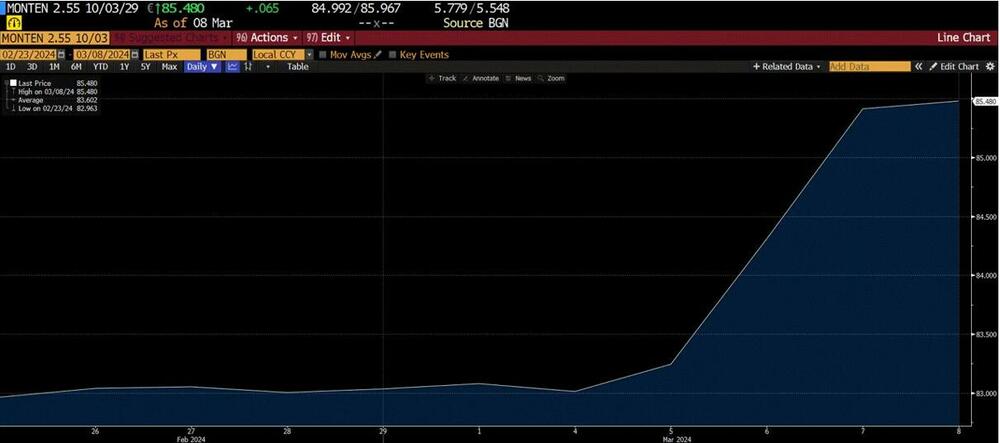

Ako pogledate sliku 5 i 6, na kojima su predstavljene obveznice Crne Gore koje dospijevaju 2027. i 2029. godine, jasno se vidi da je vrijednost obveznice porasla, tj. da je prinos na njih pao (a ne porastao, kako se to insinuiralo na presu) nakon objave medija u ponedjeljak, 04. marta. Iz navedenog se jasno zaključuje da navedena informacija o negativnim turbulencijama nije tačna i predstavlja grub pokušaj zastrašivanja javnosti da u narednom periodu ne piše o budućim najavljenim zaduženjima.

O izjavi da neko radi protiv sopstvene države ne treba trošiti riječi, ljudi su se naslušali ovakvih priča prethodnih 30 godina.

“Dečko koji obećava”

Na kraju, zanemarujući sada već učestalo demonstrirano nepoznavanje osnovnih ekonomskih pojmova (“kamata nije trošak”, “povećanje neto plata neće uticati na inflaciju”), neprimjereno obavještavanje javnosti putem društvenih mreža o prvom zaduženju države u dolarima, te sasvim nepotrebnim i kontraproduktivnim korišćenjem velikih slova (valjda sa ciljem da se neko zaplaši?!), moram se posebno osvrnuti na jezičku konstrukciju “primitivni neizdrž”.

(Mišljenja i stavovi objavljeni u rubrikama „Drugi pišu“ i „Kolumne“ nisu nužno i stavovi redakcije portala „Borba“)