Analiza: Kada je (bilo) najisplativije kupiti stan u Crnoj Gori?

Bezbroj je tekstova koji govore o rastu cijena nekretnina, ne samo u Crnoj Gori, već i cijelom regionu. Uzroci za taj rast su višestruki, kreću se od već toliko pominjane (uvezene) inflacije, nivoa stranih direktnih investicija (kupovina nekretnina od strane nerezidenata), preko cijena zakupa tj rente nekretnina, pa sve do kretanja kamatnih stopa koje odobravaju banke za kupovinu nepokretnosti. Takođe, konstantna je polemika i žamor na temu da li su stanovi danas skuplji u odnosu na godine koje su za nama.

Da bi se stekao adekvatan krajnji uvid u to kada je naisplativije (bilo) investirati u nekretnine, bitno je sve gore pobrojane aspekte posmatrati u kombinaciji tj korelaciji faktora koji utiču na to da li su danas nekretnine zbilja toliko skuplje nego što su bile ranije. Ovim tekstom ćemo pokušati da predstavimo sve te aspekte, te ih na jednostavan način sa više ilustrovanih podataka prezentujemo krajnjem čitaocu kako bi mogao da stekne uvid u ovu, kod nas uvijek vrlo vruću temu.

ZVANIČNE CIJENE NEKRETNINA

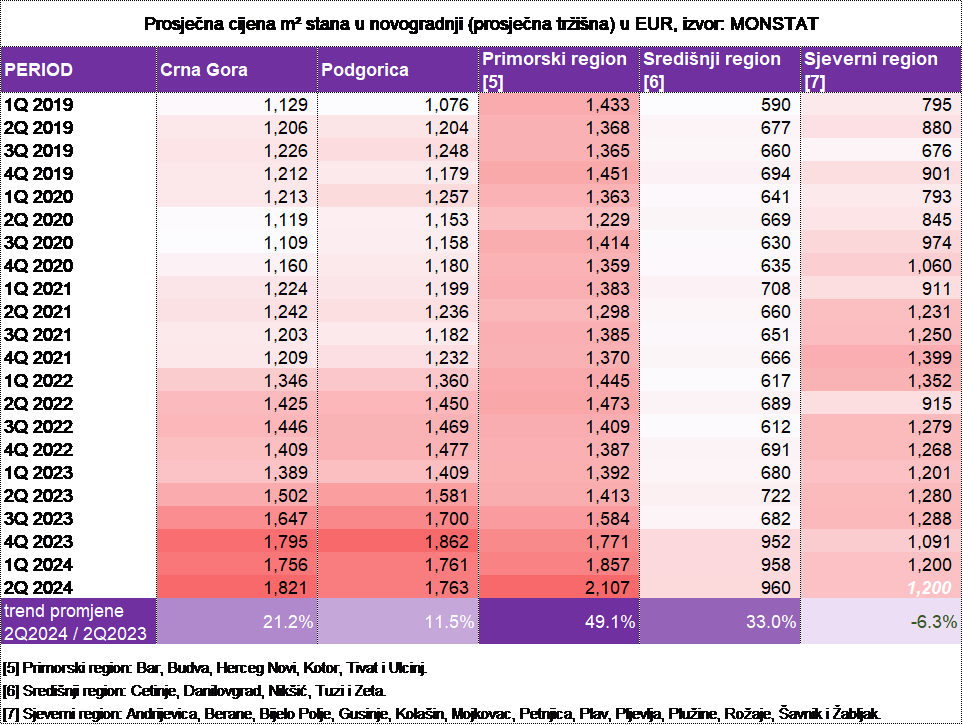

Ako gledamo zvanične podatke o cijenama nekretnina koje objavljuje Uprava za statistiku (Monstat), fakat je da one donekle odslikavaju „stanje na terenu“ kada su u pitanju cijene stanova po regionima, ali i na državnom prosjeku. Posljednji dostupni izvještaji na drugi kvartal tekuće godine koji se mogu naći na veb sajtu Monstata govore da je prosječna cijena kvadratnog metra stana u novogradnji u Crnoj Gori u drugom kvartalu 2024. godine iznosila je 1.826 eura, u Podgorici 1.763 eura, u primorskom regionu 2.107 eura, u središnjem regionu 960 eura, dok je u sjevernom regionu prosječna cijena kvadratnog metra stana u novogradnji iznosila 1.200 eura (podatak je sa kraja prvog kvartala, jer po evidenciji Monstata u drugom kvartalu u sjevernom regionu uopšte nije bilo prometa nekretnina u segmentu novogradnje!).

U tabeli u nastavku su predstavljene cijene po kvartalima od 2019. godine do danas, kako na nivou Crne Gore, tako i po regionima, a iste smo obojali na način da jači intenzitet crvene boje predstavlja rast cijena u odnosu na prethodni period. Iz tabele se vidi da su cijene stanova u novogradnji na kraju juna mjeseca u odnosu na isti period prošle godine u Crnoj Gori veće za 21 odsto, dok najveći procentualni rast bilježi središnji region (čak 49 odsto veće cijene u odnosu na drugi kvartal 2023. godine), a jedino u sjevernom regionu cijene bilježe blagi pad u odnosu na isti kvartal prethodne godine (glavni uzročnih ovog pada jeste program ekonomskog državljanstva koji je završen, a koji je prethodnih godina uticao da cijene nekretnina na sjeveru značajno porastu).

Najskuplji kvadrat se na kraju juna naravno plaćao na primorju, iako je vrlo upitno da li se u ijednoj primorskoj opštini već danas po ovoj cijeni može kupiti novogradnja, dok je Monstatov podatak da tokom drugog kvartala ove godine „u sjevernom regionu nije zabilježena prodaja stanova u novogradnji“ prilično frapantan, imajući u vidu broj aktivnih gradilišta samo u Kolašinu.

Bitno je istaći da prema Monstat-ovoj metodologiji u obračun prosječne cijene kvadratnog metra stana u novogradnji u obzir se uzimaju samo stanovi koji su prvi put prodati na tržištu, odnosno za koje je prvi put zaključen kupoprodajni ugovor. Predmet posmatranja ovog istraživanja nijesu stanovi starog stambenog fonda, niti ostale vrste nepokrenosti: poslovni objekti, zemljište i drugo. Istraživanje ne predstavlja odraz ponude i potražnje novih stanova na tržištu, već cijene obračunate na osnovu zaključenih kupoprodajnih ugovora.

Koji to razlozi utiču na cijenu kvadrata, analiziramo u nastavku:

ULAGANJA NEREZIDENATA U KUPOVINU NEPORKETNOSTI

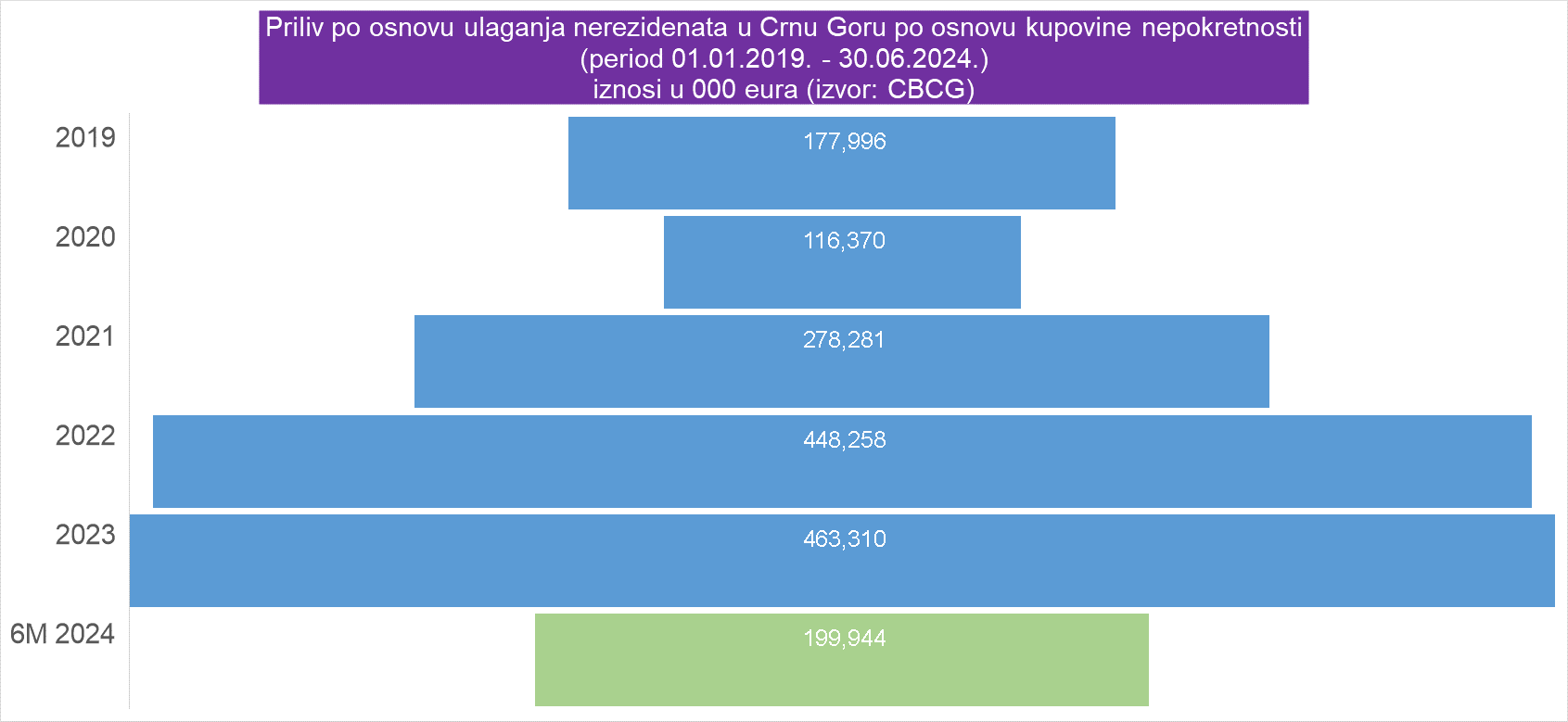

Glavni faktor koji je uticao, ali i danas utiče na rast cijena nekretnina u Crnoj Gori jesu kupci iz inostranstva, koji našu zemlju doživljavaju i dalje „jeftinom“ te u zavisnosti od eventualnih kriza koje potresaju njihove ekonomije zavisi i intenzitet njihovih kupovina kvadrata u našoj zemlji.

U ilustraciji u nastavku smo predstavili podatke o vrijednosti stranih direktnih investicija u segment nekretnina za posljednjih 5 godina, po podacima koje prikuplja i prezentuje Centralna banka Crne Gore. Kao što se i vidi iz predstavljenog, investicije ove vrste u našu zemlju su tokom prethodne 2023. godine bile 2,5 veće u odnosu na „mističnu“ 2019. godinu te su iznosile preko 463 miliona eura. Ukupno posmatrano za prethodnih 5 godina se u našu zemlju, samo po osnovu kupovine nekretnina slilo gotovo 1,5 milijardi eura, što je svakako respektabilna cifra kada se ima u vidu potencijal tj ograničeni prostor kojim naša zemlja raspolaže. Gledajući prvih 6 mjeseci ove godine u našu zemlju po istom osnovu ušlo je gotovo 200 miliona eura, a imajući u vidu rast cijena, za očekivati je da i ova godina bude približno nivoima prethodne 2 godine.

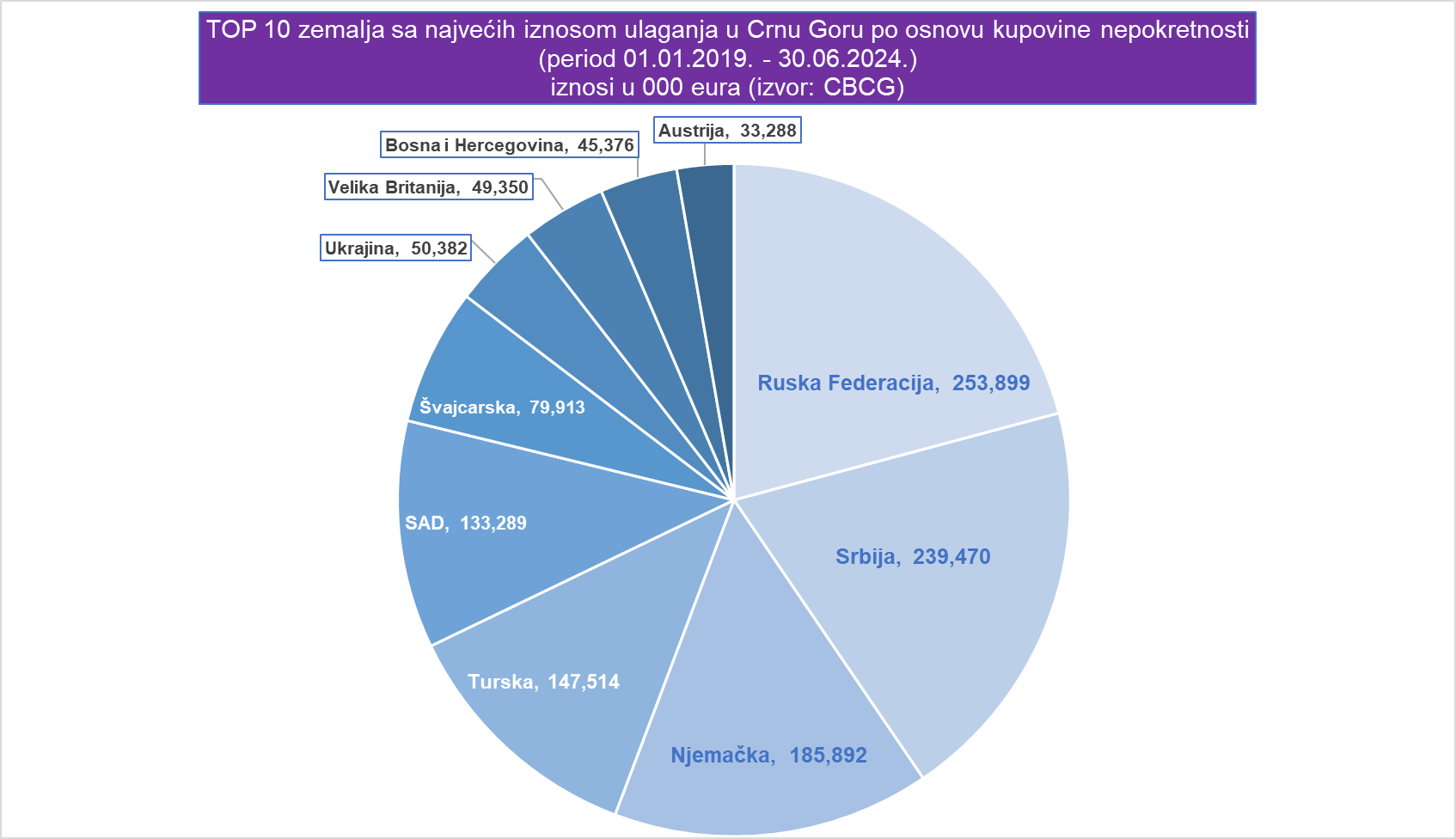

Ako pak analiziramo odakle dolazi novac kojima se kupuju kvadrati naše zemlje, vidimo da je za prethodnih 5 godina najviše stiglo zapravo ruskih rubalja tj (u eurima preko 253 miliona), a zatim srbijanskih dinara (u eurima skoro 240 miliona). Top 3 mjesta zaključuje Njemačka, odakle je, vjerovatno u najvećem dijelu, naša ili dijaspora regiona poslala više od 185 miliona eura sa namjenom kupovine nekretnina.

Visoko mjesto na ovoj listi zauzima i Turska, čijih je građana sve više među našim komšijama, a koji su za 5 ipo godina u nekretnine investirali preko 147 miliona eura. Državljani Sjedinjenih američkih država su sa ovom namjenom u Crnu Goru za 5 godina poslali 133 miliona eura, dok su oni sa pasošima Švajcarske po toj namjeni investirali više od 79 miliona eura.

Veliki rast investiranog novca u segment nekretnina bilježe i građani Ukrajine koji iz poznatih razloga prethodne godine svoje utočište pronalaze u našoj zemlji, dok listu od 10 najvećih zemalja zaokružuju stanovnici Velike Britanije, Bosne i Hercegovine i Austrije.

Naša je pretpostavka da su među svim ovim „investitorima“ u prostor, dobrim dijelom pripadnici naše dijaspore koji biraju da za svoju ušteđevinu u Crnoj Gori kupe „više“ kvadrata i sa ljepšim pogledom, nego što mogu u zemljama u kojima žive i rade.

ZAKUP NEKRETNINA

Još jedan činilac koji bitno utiče na to da li će pojedinac odabrati nekretninu kao svoj izbor za investiciju jeste i vrijednosti eventualne mjesečne rente po kojoj se taj stan može izdavati. Svjedoci smo da samo u Podgorici cijene zakupa značajno variraju od naselja do naselja, dok isto važi i za razliku u cijeni kvadrata kada se isti kupuje. Zvanična statistika u našoj zemlji po ovom osnovu ne postoji, već bi jedan od načina bilo korišćenje podataka kojima eventualno raspolažu agencije za promet nekretnina ili pak pojedini sajtovi za oglašavanje prodaje i zakupa nekretnina. Ipak, mi smo za ovu svrhu odabrali respektabilan izvještaj koji kreira EUROSTAT, a na osnovu redovnih anketiranja agencijskih posrednika po velikom broju zemalja.

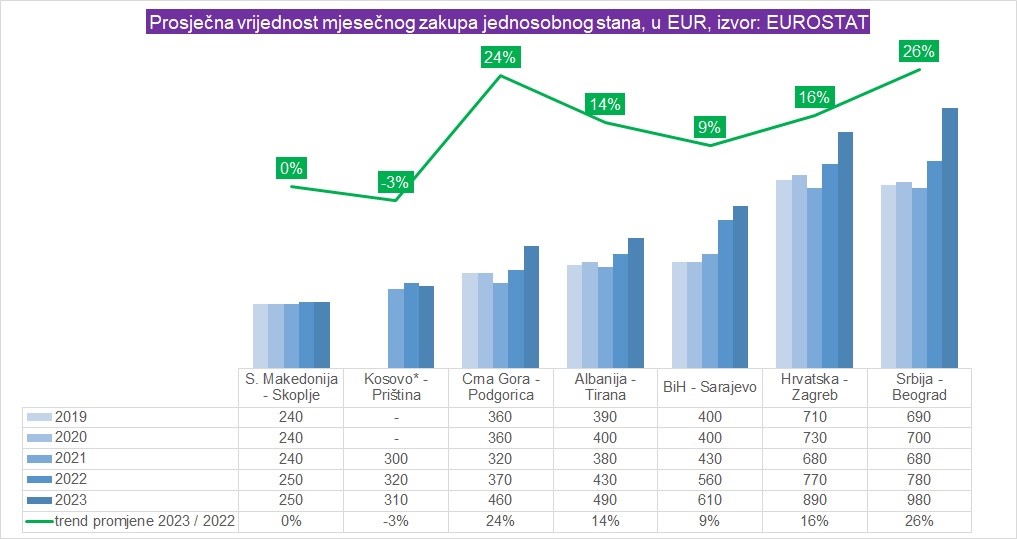

Za potrebe ovog teksta, u ilustraciji u nastavku smo predstavili prosječnu vrijednost mjesečnog zakupa jednosobnog stana, za glavne gradove naše i zemalja regiona, uporedno za prethodnih 5 godina.

Iz navedenog se vidi da je nasjkuplji zakup u Beogradu, gdje se u toku 2023.godine za jednosoban stan moralo izdvojiti čak 980 eura, a gdje se ujedno bilježi najveći procentualni godišnji rast vrijednosti rente. Zakup u glavnom gradu Hrvatske, Zagrebu je na godišnjem nivou poskupio za 16 odsto te se za jednosoban stan mjesečno mora izdvojiti 890 eura, dok je vrijednost zakupnine jednosobnog stana u Sarajevu tokom prethodne godine iznosila 610 eura. Za jednosoban stan u Tirani se tokom prethodne godine moralo izdvojiti 490 eura, dok je zakup u Podgorici na godišnjem nivou porastao čak 24 odsto te se za jednosoban stan na mjesečnom nivou moralo platiti u prosjeku 460 eura. Na dnu ove regionalne liste nalazi se Skoplje, gdje je cijena mjesečnog zakupa „miruje“ prethodnih 5 godina te se u prosjeku za zakup stana sa jednom spavaćom sobom moralo izdvojiti 250 eura.

Izbor naselja u kojima su analizirani stanovi u ovom istraživanju su:

- Podgorica: Centar, Gorica C, Preko Morače, Rimski Trg, Delta City

- Beograd: Novi Beograd, Centar, Vračar, Dorćol, Senjak, Dedinje, Block A, Belville, West 65.

Zanimljivo je istaći još jedan detalj iz ovog istraživanja da se kao prosječna kvadratura jednosobnog stana u Zagrebu, Beogradu, Sarajevu i Tirani uzima veličina stana u rasponu 60-80 m2, dok je u Podgorici prosječna veličina stana sa jednom spavaćom sobom 40-60 m2. Svi smo svjesni da je kod nas velika razlika u veličini stanova koji su građeni do 90-ih godina i onih koji se danas grade u Podgorici, što je i razlog ovolike razlike u veličini stanova koje analizira EUROSTAT.

Najskuplji zakup jednosobnog stana u Evropskoj uniji jeste u Dablinu (Irska) gdje je za stan 60-80 kvadrata potrebno izdvojiti 2.050 eura za mjesec dana, dok je u Londonu za tu svrhu neophodno da imate 2.200 eura mjesečno.

KAMATNE STOPE ZA STAMBENE KREDITE

Kamate su takođe vrlo bitan faktor koji ima uticaja na nivo tražnje za stanovima tj stambenim kreditima. Na kraju prethodne godine, prema podacima CBCG, udio stambenih kredita u ukupnim kreditima iznosio je 14,1 odsto, da bi na kraju juna ove godine taj procenat bio rekordnih 16,4 odsto. Tokom 2023. godine banke su realizovale preko 121 milion eura novih kredita za kupovinu stanova što je takođe bio rekordan godišnji iznos od kada Centralna banka prikuplja podatke, ali će taj rekord već ove godine biti premašen imajući u vidu da su banke za svega 6 mjeseci plasirale preko 83 miliona eura u segment novoodobrenih stambenih kredita.

Sredinom marta je održan sastanak na kom su guvernerka dr Irena Radović i uprave banaka koje posluju u Crnoj Gori dogovorile inicijativu za snižavanje kamatnih stopa na kredite za građane. Prema podacima Kreditnog registra prosječna ponderisana efektivna kamatna stopa na stambene kredite je na kraju juna ove godine iznosila 5,63 odsto dok je najniža stopa po ovom osnovu naplaćivana tokom 2022. godine – 5,21 odsto, a najvisočija prije 10 godina tj 2014. godine kada je iznosila 7,55 odsto.

U tabeli u nastavku smo predstavili podatke o efektivnoj kamatnoj stopi za kredite namijenjene kupovini stanova i podatke o ukupno plasiranim iznosima kredita za ovu svrhu za period od 2014. godine do kraja drugog kvartala tekuće godine.

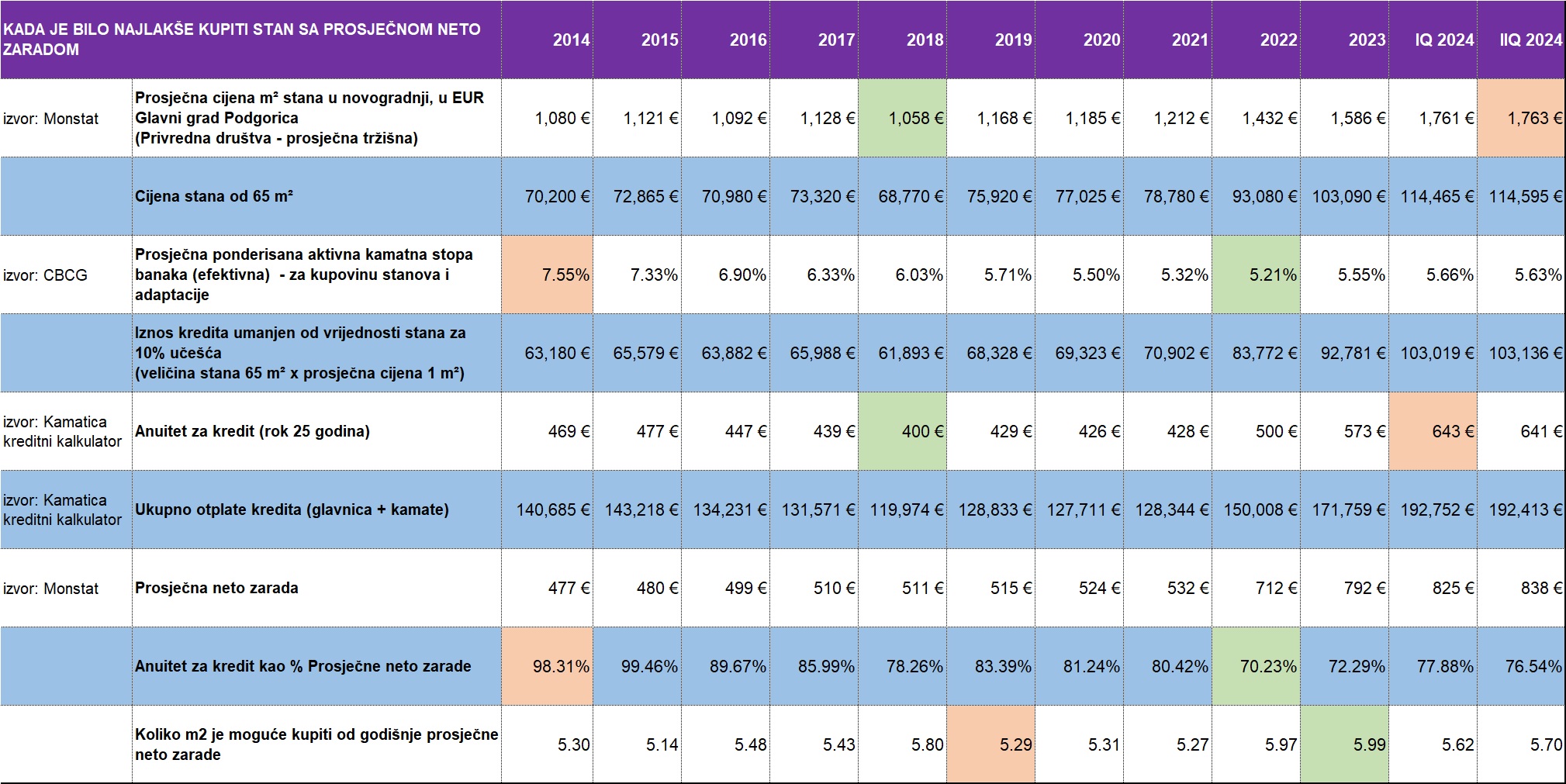

KADA JE (BILO) NAJBOLJE VRIJEME ZA KUPOVINU STANA?

Ako smo utvrdili da cijena kvadrata raste već godinama, da za zakup stanova iz godine u godinu treba izdvajati više sredstava, da se sve više novca u našu zemlju sliva iz inostranstva u segment kupovine nepokretnosti, te da su kamatne stope u prethodnoj deceniji na početku bilježile pad, uz evidentan blagi rast prethodne dvije godine – pokušaćemo da potražimo odgovor na pitanje kada je bilo najisplativije kupiti stan u Podgorici.

Upućujemo čitaoca da pregleda ilustraciju u nastavku, koju će pratiti naš komentar tj objašnjenje faktora koji utiču na donošenje odluke o kupovini stana. Uporedni podaci u tabeli se odnose na period od 2014. godine do polovine tekuće godine, dok su zelenom bojom obojane vrijednosti koje su bile najpovoljnije u određenoj kategoriji za taj period, suprotno od najvećih vrijednosti koje su obojane crvenom.

NAJNIŽA MJESEČNA RATA ZA KREDIT

Naime, ako cijelom skupu pobrajnih faktora pretpostavimo namjeru da želimo kupiti stan veličine 65 m2 po zvaničnim prosječnim cijenama (predstavljenim u 1. redu), te tome dodamo obračun mjesečnog anuiteta za stambeni kredit (red 5) po već analiziranim prosječnim kamatnim stopama (red 3), uz rok povraćaja kredita od 25 godina (što je danas maksimalni rok kod većine crnogorskih banaka), možemo reći da najpovoljniji trenutak za kupovinu stana nije bio 2016. godine kada je cijena kvadrata bila najniža, niti 2022. godine kada je kamatna stopa na stambene kredite bila najniža, već je to 2018. godina kada je kombinacija svih faktora uticala da iznos anuiteta u apsolutnom iznosu bude najniži (red 8).

MJESEČNA RATA ZA KREDIT KAO DIO PROSJEČNE NETO MJESEČNE ZARADE

Ako pak u analizu uključimo i faktor iznosa prosječne neto zarade na nivou države (red 7), te istu stavimo u odnos sa iznosom mjesečnog anuiteta (red 5) koji je klijent obavezan da plaća banci za stambeni kredit po definisanom obrascu, vidimo da najpovoljniji trenutak za kupovinu stana nije danas kada je prosječna zarada najveća u istoriji, niti je to 2018. godina kada je iznos anuiteta bio najniži, već je to zapravo 2022. godina kada je svega 70 odsto prosječne neto zarade koja je iznosila 712 eura moralo da se izdvoji za jednu mjesečnu ratu za otplatu stambenog kredita.

BROJ KVADRATA ZA PROSJEČNU GODIŠNJU NETO ZARADU

Na kraju da u cijelu kombinatoriku uključimo i faktor broja kvadratnih metara (red 9) koje je moguće kupiti za godišnju zaradu (12 prosječnih neto mjesečnih plata), dovodeći u odnos prosječnu cijenu po m2 (red 1) i prosječnu neto zaradu (red 7), vidimo da najpovoljniji trenutak za kupovinu stana nije danas kada je prosječna zarada najveća u istoriji, niti je to 2018. godina kada je cijena kvadrata bila najniža, već je to zapravo 2023. godina kada se za jednu godišnju platu moglo kupiti skoro 6 kvadratnih metara stana.

KAMATNE STOPE NA STAMBENE KREDITE PO BANKAMA

Ako pak želite pogledati koje su to aktuelne kamatne stope za stambene kredite po pojedinim bankama, najjasniju sliku možemo dobiti analizirajući Informativnu listu ponude potrošačkih kredita po bankama, koju objavljuje CBCG, a istu sačinjava na osnovu podataka koje kreditne institucije dostavljaju CBCG.

U Listi su prikazane informacije o najnižoj i najvišoj kamatnoj stopi za odabranu vrstu kredita, vrsti kamatnih stopa (fiksna, promjenjiva, kombinovana), maksimalnom periodu otplate kredita, dodatnim uslovima za odobravanje kredita, kao i o naknadi za obradu kreditnog zahtjeva.

Mi smo za ovu priliku uporedili fiksne kamatne stope koje banke nude za segment stambenih kredita, te vidjeli da trenutno (na dan 07.septembar) najniže efektivne fiksne stope nudi CKB banka (4,64 odsto), zatim Adriatic banka (4,68 odsto), Zapad banka (5,09 odsto), NLB banka (5,40 odsto), Ziraat banka (5,64 odsto), Erste banka (5,65 odsto), Lovćen banka (6,16 odsto) te Prva banka (7,15 odsto). Nekoliko banaka u ponudi nema fiksnu kamatnu stopu za stambene kredite i to: Hipotekarna banka, Prva banka i Universal Capital banka.

Osim redovne ponude, banke su u skladu sa već ranije pomenutim obećanjem datim Centralnoj banci u martu mjesecu, ponudile i akcijske uslove na pojedine vrste kredita, a među njima se mogu naći i stambeni krediti, uglavnom oni koji se nude mladim bračnim parovima i/ili klijentima mlađim od 30 godina. Te povoljnosti možete vidjeti na linku, a nadamo se da će vam ova naša obimna analiza pomoći da donesete ispravnu odluku kako i kada ući u proces kupovine stana.